Le recenti sanzioni imposte dagli Stati Uniti alla Russia hanno messo in discussione il ruolo chiave del Dollaro come valuta di riserva dominante. Alla fine dello scorso febbraio il presidente degli USA Joe Biden ha annunciato di bloccare l’attività di quattro delle principali istituzioni finanziarie russe, congelando le riserve in Dollari. E’ necessario, quindi, indagare sulla forza e resilienza del Dollaro come riserva di valuta dominante in seguito a tali sequestri di valuta a danno della Russia.

In primo luogo, deve essere chiaro il ruolo delle riserve in valuta estera. Perché un Paese acquista valute straniere? I paesi acquistano valuta estera soprattutto per effettuare le transazioni internazionali, o per mantenere fisso il tasso di cambio. Tuttavia, l’accumulazione di riserve in valuta estera comporta anche aspetti negativi. In primis il fatto che queste ultime inducono esternalità negative, come squilibri globali e riduzione dei tassi d’interesse. Inoltre, l’acquisto di valuta estera può essere costoso rispetto al tasso di cambio corrente. Infine, le riserve in valuta estera sono precauzionali. Infatti, se la valuta domestica di uno Stato si dovesse svalutare, allora tale Stato può pagare i suoi debiti con una valuta più forte, dando così fiducia agli investitori.

Dopo aver analizzato l’importanza di detenere riserve in dollari, ora il problema che sorge dopo i recenti eventi in Russia è capire l’impatto delle sanzioni sulle riserve da parte dei governi dei paesi centrali in termini di potenziale perdita di posizione dominante per il Dollaro. La domanda da porsi è la seguente: quale potrebbe essere la reazione dei paesi periferici? Per rispondere è opportuno distinguere due diversi casi, investitori privati e governi.

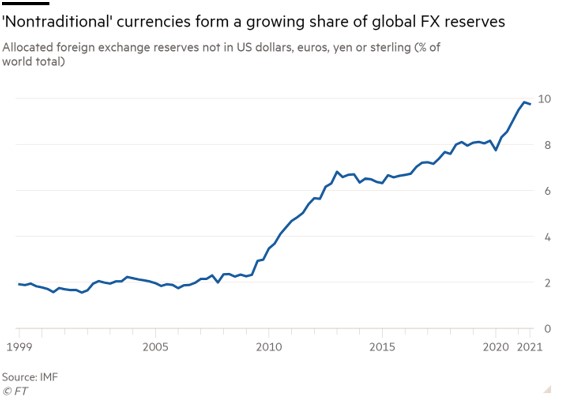

Per gli investitori privati dei paesi a rischio che detengono attività estere, le sanzioni potrebbero generare uno spostamento degli investimenti verso alternative meno vulnerabili e meno volatili. In effetti, la percentuale del dollaro nelle riserve valutarie globali è in calo da 20 anni, dal 70% di inizio secolo al 59% nel terzo trimestre del 2021. Tuttavia, la sorpresa sta nel fatto che la diversificazione degli investitori non avviene verso le cosiddette valute tradizionali come l’euro, la sterlina e lo yen, ma verso le valute di paesi minori come Canada, Australia, Svezia, Corea del Sud e Singapore.

Cosa spiega l’aumento della domanda di queste valute? In primo luogo, tali mercati sono più liquidi, nel senso che c’è un’enorme quantità sia di domanda che di offerta. In secondo luogo, le banche centrali sono diventate più attive nella ricerca di rendimenti e quindi i portafogli di riserva sono più grandi. In terzo luogo, le valute non tradizionali offrono rendimenti attraenti rispetto alle loro controparti, compensati però da un più alto rischio.

A questo punto una domanda plausibile è la seguente: Perché la diversificazione non avviene anche sul renminbi? Sebbene la rapida crescita della Cina possa porre la questione, poiché il PIL cinese supera già il PIL statunitense a parità di potere d’acquisto, ci sono ancora troppi ostacoli a un uso più diffuso del renminbi, ovvero la scarsa fiducia degli investitori nelle istituzioni cinesi e nella impossibilità di cambiare liberamente la valuta cinese. Inoltre, chiunque pensi di spostare le riserve in quella direzione dovrà considerare la possibilità che, in caso di uscita dal blocco del dollaro sia di Russia che di Cina, quest’ultima probabilmente subirà l’imposizione di simili sanzioni di sequestro.

Per quanto riguarda i governi dei paesi a rischio, le implicazioni delle sanzioni sono meno chiare. Una sfida chiave per l’analisi economica è prevedere se e come la struttura delle attività e passività estere di un Paese si adatteranno in seguito a tali sanzioni. Se i governi riducono la detenzione di riserve in dollari, probabilmente non saranno in grado di garantire pagamenti internazionali regolari. Ad oggi, infatti, la maggior parte delle transazioni internazionali avviene attraverso il Dollaro e di conseguenza una decisione così forte porterebbe un Paese ad uscire dal processo di crescita di cui fa ormai parte la società globalizzata.

Una possibile conclusione sul futuro del Dollaro è che quest’ultimo manterrà il suo ruolo di valuta di riserva sul sistema basato sul dollaro e che la domanda di valuta statunitense aumenterà all’interno di quel blocco. Un ulteriore punto di forza di questa posizione potrebbe risiedere nella forza economica degli Stati Uniti. In effetti, il solo fatto che gli Stati Uniti e i loro alleati siano disposti a imporre sanzioni anche contro un Paese potente da un punto di vista militare rafforza il dominio del dollaro in futuro. La questione, tuttavia, è ancora aperta ed è troppo presto per comprendere l’effetto finale sulla posizione del Dollaro delle rispettive decisioni di investitori privati e governi.

Un ultimo spunto per analizzare il problema consiste nell’immaginare lo scenario conseguente all’imposizione di sanzioni secondarie anche alla Cina, essendo quest’ultima alleata della Russia.

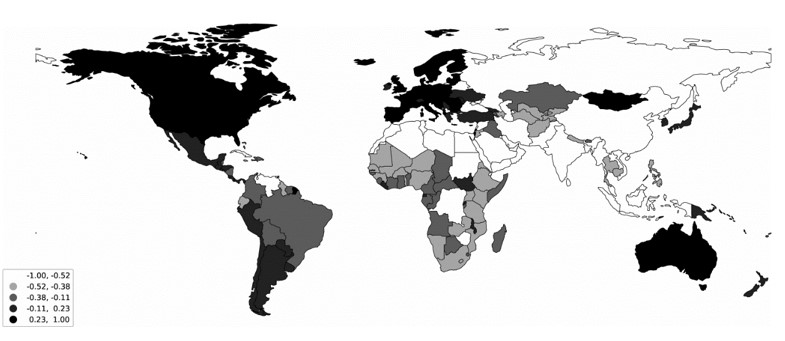

Come visto in precedenza, esiste la possibilità che la neutralità della Cina nei confronti della Russia possa eventualmente comportare una separazione dal sistema internazionale dominante. Questo ci permette di esplorare alcune considerazioni di carattere geopolitico. In particolare, alcuni politologi ritengono che l’emergere della Cina come nuova superpotenza contro gli Stati Uniti possa portare a una competizione strategica tra paesi in cui il desiderio di limitare l’interdipendenza prevale sulla cooperazione internazionale win-win. In un articolo pubblicato su VoxEu da Bekkers and Goes, viene proposto un modello econometrico basato sul metodo dei momenti per valutare l’impatto di questo conflitto geopolitico sulla crescita, in termini di perdita di benessere a livello globale. Per esplorare il potenziale impatto di una separazione dell’economia mondiale, le diverse regioni vengono classificate come appartenenti al centro USA (blocco occidentale) o al centro cinese (blocco orientale).

Fonte: L’impatto dei conflitti geopolitici su commercio, crescita e innovazione: uno studio di simulazione illustrativa, VoxEU.org, 29 marzo

La mappa sopra mostra la differenza tra gli indici di somiglianza della politica estera degli Stati Uniti e della Cina, in base alla somiglianza dei voti nell’Assemblea generale delle Nazioni Unite.

Il risultato del disaccoppiamento mostra che il welfare globale nel 2040 diminuirà di circa il 5%. Le perdite sarebbero maggiori (oltre il 10%) nelle regioni a basso reddito che beneficiano maggiormente degli spillover della conoscenza. In questo caso è probabile che il dollaro perda potere, soprattutto in termini di capacità di coprire la maggior parte dei pagamenti internazionali. Una situazione simile non è socialmente auspicabile in quanto potrebbe limitare la crescita economica a livello mondiale, in particolare rispetto ai paesi a basso reddito, come suggerisce l’analisi degli economisti Bekkers e Goes.

Per concludere, il destino del dollaro dopo la guerra in Ucraina è ancora incerto, ma allo stesso tempo interessante, essendo ancora una storia in corso. Il passare del tempo porterà nuovi dati, nuovi eventi e nuove sperimentazioni politiche.

A cura di Luca Lochi